人件費のなかで、意外と大きなウエイトを占めるのが法定福利費です。法定福利費とは、厚生年金保険料・健康保険料を合わせた「社会保険料」と、労働者災害補償保険料・雇用保険料を合わせた「労働保険料」を指します。

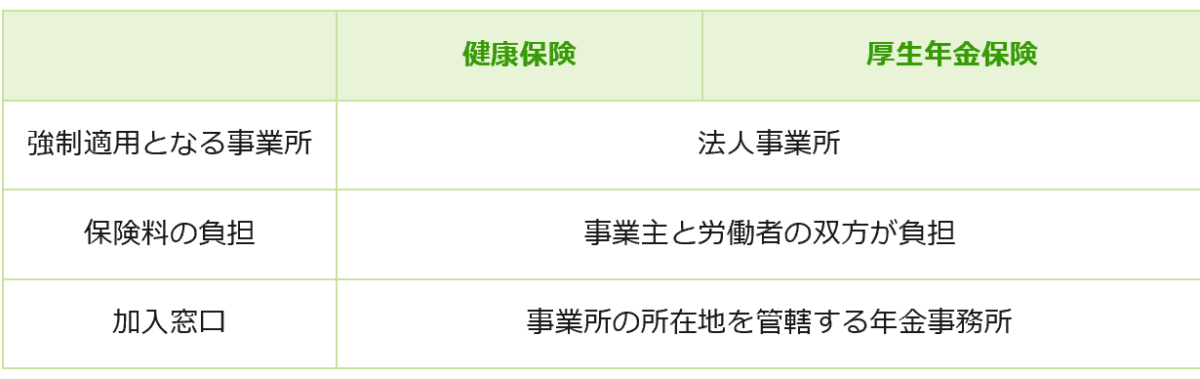

法人であれば、社会保険(厚生年金保険・健康保険)への加入が必須となるため(図1)、労働時間等により強制的に被保険者となります。保険料の負担はほぼ折半(事業主負担の方が多い)となり、毎月支払われる給与から控除されます。

図1:マイナビ農業/社会保険の概要

https://agri.mynavi.jp/2018_11_10_47102/#toc-2

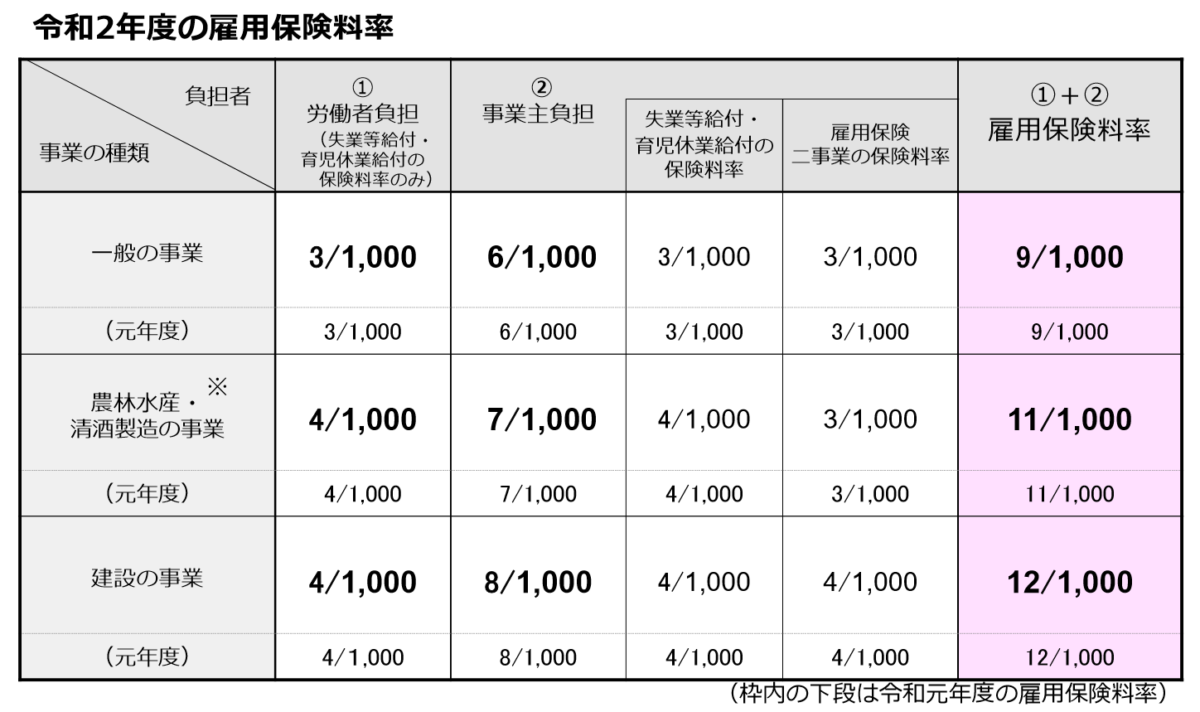

社会保険(厚生年金保険・健康保険)に対して、労働保険(労災保険・雇用保険)の保険料は、事業主負担の割合が高くなっています。労災保険料については全額事業主負担、雇用保険料は労働者負担のおよそ倍を事業主が負担します(図2)。

図2:厚生労働省/令和2年度の雇用保険料率について

https://www.mhlw.go.jp/content/000617016.pdf

これら法定福利費の納付の負担は、事業主にとって決して小さな問題ではありません。ましてや、新型コロナウイルス渦中のいま、キャッシュを確保するためにも「法定福利費に関する何らかの対処法がないか」と、連日、顧問先から問い合わせを受けています。そこで今回は、各種保険料の納付が困難な場合に申請できる「猶予制度」についてご紹介します。

目次

新型コロナの影響でやむなく離職、その後は「国民年金の免除・納付猶予」が有効

厚生年金保険料等の猶予制度

まずは厚生年金保険料等(厚生年金保険料、健康保険料・介護保険料)に対する納付猶予制度を2つ紹介します。

1つ目は「換価の猶予」です。これは、保険料等を一時に納付することにより事業の継続又は生活の維持を困難にするおそれがある場合に、申請に基づいて差押財産の換価(売却)が猶予される制度です*1。

「換価の猶予」について、国税徴収法のなかでは「滞納者に一定の事由がある場合に、滞納処分により財産を換価すること又は一定の財産を差し押さえることを1年の範囲内で猶予するものであり、①税務署長が職権をもって行う換価の猶予及び②滞納者の申請に基づき行う換価の猶予の2種類がある。」と規定されています*2。

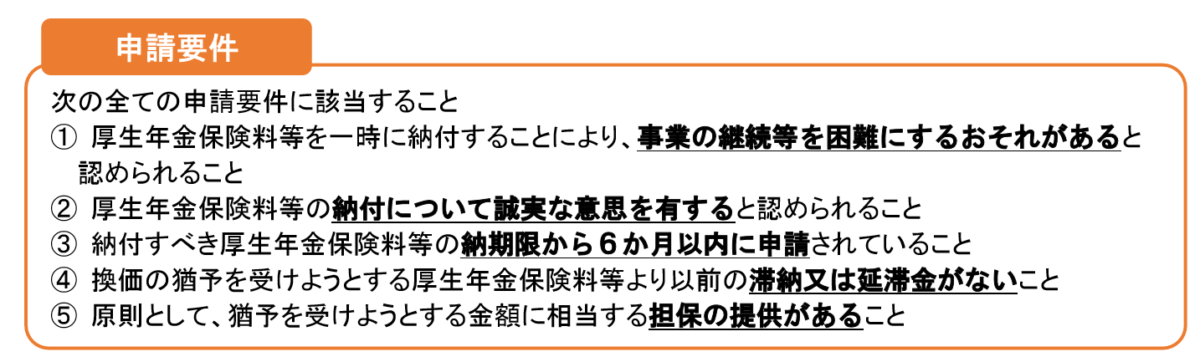

国税徴収法に則って、厚生年金保険料等の納付が一時的に困難となった場合で、かつ、申請要件の全てに該当するときは、換価の猶予が認められます(図3)。

図3:日本年金機構/厚生年金保険料の猶予制度の概要

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/kankayuyo.files/10.pdf

換価の猶予が認められると、猶予された金額を猶予期間中の各月に分割して納付することになります。また、猶予期間中の延滞金の一部が免除されるとともに、財産の差押や換価(売却等現金化)が猶予されます*3。

申請要件として、原則、猶予を受けようとする金額に相当する担保の提供等、全ての要件に該当しなければ申請できませんが、新型コロナウイルスの影響による場合、この辺りは緩和されると予想されます。

2つ目は「納付の猶予」です。先ほどの「換価の猶予」と似ていますが、こちらは、

「災害、病気、事業の休廃業などによって保険料等を一時に納付することができないと認められる場合や、届出が遅延したことにより遡及した月分に係る保険料等の納付義務が発生し、本来の法定納期限から1年以上経過した月分に係る保険料を一時に納付することができない理由があると認められる場合に、申請に基づいて納付が猶予される制度」です*1。

納付の猶予をすることで得られる効果は、延滞金の免除が「全部又は一部」となる点を除き、換価の猶予とほぼ同じです。

いずれの猶予も、猶予期間は1年の範囲内(最長2年以内の延長可)で、最も早く厚生年金保険料等を完納することができると、年金事務所が認める期間に限られます*3。

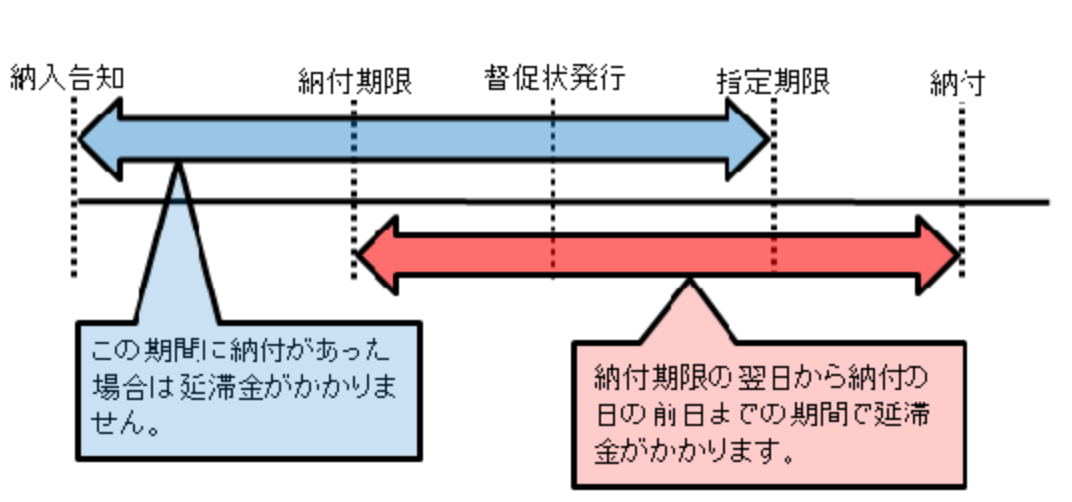

厚生年金保険料等の納付について、納期限までに納付の確認ができないときは、督促状が送付されます。そして、督促状の指定する期日までに納付がなく、督促状の指定する期日以降に納付がされたときは「延滞金」が発生します。延滞金は、納付期限の翌日から、納付の日の前日までの日数に応じ、保険料額に一定の割合を乗じて計算されます*4。

図4:日本年金機構/延滞金について

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/20141219-02.html

理由を問わず「納付が遅れたことで延滞金が発生する」ことを考慮すると、厚生年金保険料等の納付が困難な場合は、早急に、管轄の年金事務所へ猶予の相談をすることが重要です。また、新型コロナウイルスに関する特例措置について、随時更新されているので、日本年金機構のホームページ等からの情報収集をまめに行いましょう。

労働保険料の猶予制度

厚生年金保険料等と同様に、労働保険料に関しても猶予制度が利用できます。こちらも既存の猶予は2つあり、「換価の猶予」と「納付の猶予」でしたが*5、今回、新たに「災害による納付の猶予」が追加されました。

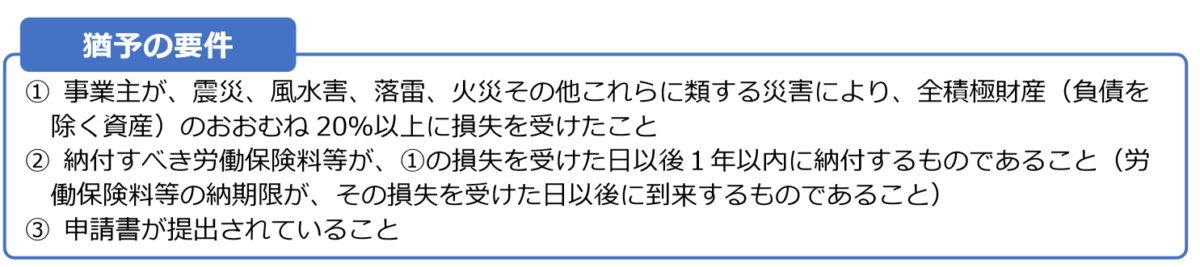

新型コロナウイルス感染症の発生に伴い、財産に相当の損失を受けた場合について、一定の要件に該当するときは、「災害による納付の猶予」が認められます*6。猶予の要件は図5のとおりです。

図5:厚生労働省/労働保険の適用・徴収(新型コロナウイルス感染症の影響により、労働保険料を納付することが困難となった場合に猶予制度があります)

https://www.mhlw.go.jp/content/11200000/000619179.pdf

「災害による納付の猶予」が認められると、猶予期間中の延滞金が免除され、財産の差押や換価(売却)が猶予されます。猶予期間は1年の範囲内で、被害のあった財産の損失の状況及び財産の種類を勘案して決定されます(最長3年以内の範囲で延長可)*6。

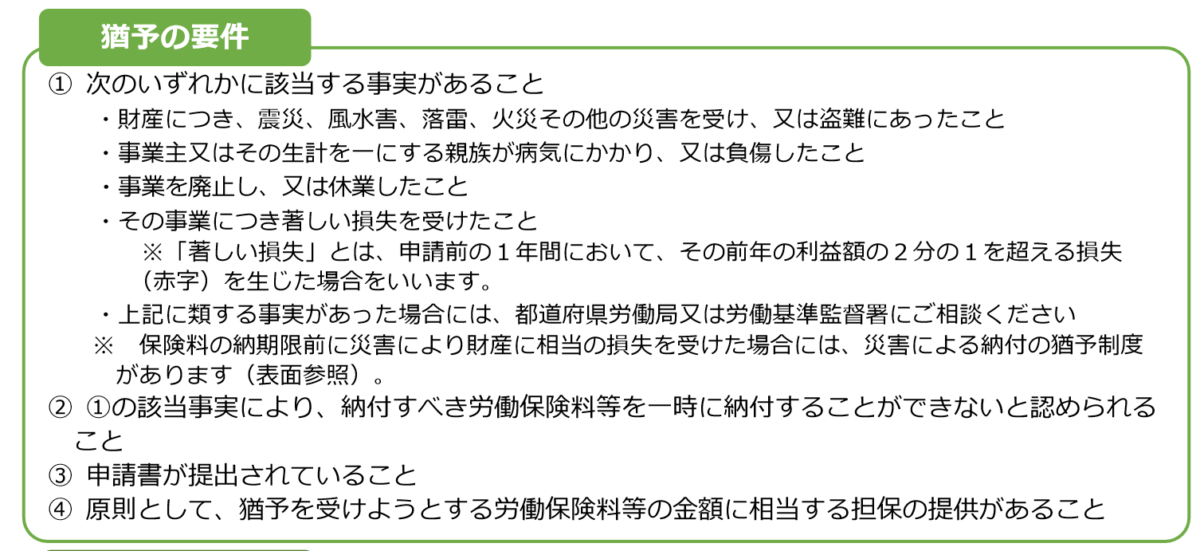

同じ納付の猶予ですが、「(通常の場合の)納付の猶予」は、労働保険料を一時に納付することが困難となった場合、一定の要件に該当する場合は、納付の猶予が認められるもので、猶予の要件は図6です。

図6:厚生労働省/労働保険の適用・徴収(新型コロナウイルス感染症の影響により、労働保険料を納付することが困難となった場合に猶予制度があります)

https://www.mhlw.go.jp/content/11200000/000619179.pdf

「(通常の場合の)納付の猶予」が認められると、「災害による納付の猶予」と同様に、猶予期間中の延滞金が免除され、財産の差押えや換価(売却)が猶予されます。さらに、猶予された金額を分割して納付することもできます。

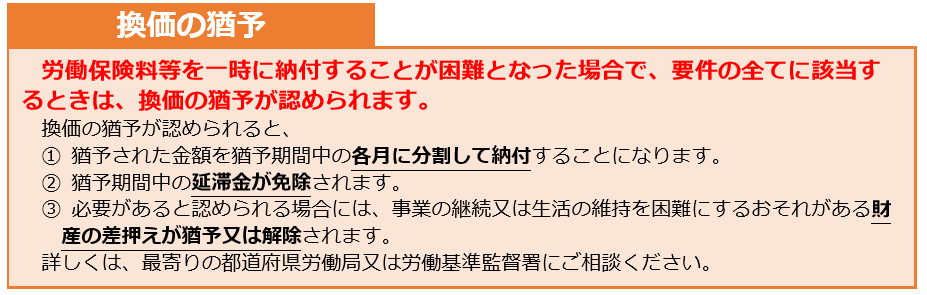

「換価の猶予」については、図7の「猶予による効果」をご参照ください。この際、新型コロナウイルス感染症の影響による猶予は、「災害による納付の猶予」を選択する可能性が高いため、「換価の猶予」の詳細は割愛します。

図7:厚生労働省/労働保険の適用・徴収(新型コロナウイルス感染症の影響により、労働保険料を納付することが困難となった場合に猶予制度があります)

https://www.mhlw.go.jp/content/11200000/000619179.pdf

労働保険料については、毎年7月10日までに、前年度の確定保険料と当年度の概算保険料を併せて申告・納付します(年度更新)。今回、前出の「納付の猶予」を申請した場合、7月10日が納期限の労働保険料等の納付が猶予され、場合によっては分割納付が可能となります。

社会保険料(厚生年金保険料、健康保険料)、労働保険料は、労働者分も含め、事業主が代表して納付を行います。新型コロナウイルス渦中の現在、少しでもキャッシュフローをプラスにすべく、これら「納付の猶予制度」等を利用し、資金状況の把握プラス資金繰りについて、常に意識しておくことが必要不可欠です。

新型コロナの影響でやむなく離職、その後は「国民年金の免除・納付猶予」が有効

新型コロナウイルス感染症の影響により、残念ながら離職を余儀なくされた従業員は、その後、自ら手続きをすることで国民年金に加入します(20歳以上60歳未満)。その際、「国民年金保険料の免除・納付猶予制度」の利用が可能です*7。

離職者のみならず、自営業者やフリーランスも利用できる制度で、新型コロナウイルス感染症の影響により「失業や事業の廃止(廃業)または休止の届出を行った場合」で、国民年金保険料の納付が困難な場合、一定の要件に該当することで免除や納付猶予が可能です。

しかし、世帯主の所得など個別の要件もあるため、詳細はお近くの年金事務所、または、住民登録をしている市(区)役所・町村役場の国民年金担当窓口へお問合せください。

有事の際はあらゆる支援制度を利用しよう

震災、風水害、火災、その他これらに類する災害と同等、あるいはそれ以上の影響を及ぼしている新型コロナウイルス感染症。収束の目途が立たないなか、やらなければならないことはただ一つ、「今やれることをやる」だけです。

会社としてキャッシュの確保を優先するならば、租税公課や法定福利費で猶予できるもの、分割納付が可能なものについては、その制度を利用するべきです。また、従業員の処遇や対処についても、できる限りの支援をし、労使一丸となってこの危機を乗り越えられるよう願っています。

※この記事の情報は2020/4/16時点の情報を掲載しております。関連の制度、法律は日々更新されていきますので最新情報は以下でご確認ください

*1引用:日本年金機構/猶予の申請の手引きp1

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/kankayuyo.files/2.pdf

*2引用:国税庁/事務運営指針第3章換価の猶予

https://www.nta.go.jp/law/jimu-unei/tyousyu/150302/03/01.htm

*3参考:日本年金機構/厚生年金保険料の猶予制度の概要

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/kankayuyo.files/10.pdf

*4参考:日本年金機構/延滞金について(厚生年金保険、健康保険、子ども・子育て拠出金)

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/20141219-02.html

*5参考:厚生労働省/労働保険の適用・徴収(労働保険料等を一時に納付できない方のための猶予制度について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/hoken/yuuyo.html

*6参考:厚生労働省/労働保険の適用・徴収(新型コロナウイルス感染症の影響により、労働保険料を納付することが困難となった場合に猶予制度があります)

https://www.mhlw.go.jp/content/11200000/000619179.pdf

*7参考:日本年金機構/国民年金保険料の免除制度・納付猶予制度

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

~プロフィール~

特定社会保険労務士

浦辺里香 (うらべりか)

早稲田大学卒業後、日本財団、東京中日スポーツ新聞で勤務。社労士試験に合格後、事務所を開業し独立。その翌年、紛争解決手続代理業務試験に合格し、特定付記。

この記事を読んだ人におすすめ!

マイナビバイト掲載のご依頼や採用に関するお悩み、お気軽にご連絡ください!

「マイナビバイトの掲載料金が知りたい」「掲載の流れを知りたい」とお考えの採用担当者様は、ぜひ以下よりお問い合わせください。

マイナビバイトでは、求人掲載をお考えの方だけでなく、アルバイト・パート採用に関するお悩みをお持ちの方からのご相談も歓迎しております。私たちは、応募から採用・定着までをしっかり伴走し、貴社の課題解決に寄り添います。

マイナビバイトに問い合わせる(無料)

電話番号:0120-887-515(受付時間 9:30~18:00)

さらに、料金表・サービスの概要・掲載プラン・機能紹介などを詳しくまとめたサービス資料もご用意しています。

「まずは資料を見てみたい」という方は、下記リンクから無料でダウンロードいただけます。

マイナビバイトは、貴社の採用活動を全力でサポートいたします。ぜひこの機会にお問い合わせください。

")

")