テレワークに移行するにあたって、従業員の電気代や通信費などの負担に配慮して「在宅勤務手当」を導入する企業が相次いでいます。

一方で国税庁は、在宅勤務にかかる費用の一部を会社が従業員に支給した場合、その一部を非課税とする方針を公表しました。

ただ、注意したい点があります。

テレワークに関係するものであれば全て非課税になるわけではありません。

場合によっては社員の手取りが減ってしまうこともあります。

ここでは、どのようなものが非課税になり、どのようなものが課税対象なのか解説していきます。

目次

「在宅手当」支給の動き次々と

在宅勤務については、自宅に勤務環境を作るためのデスクやプリンタなどの物品代だけでなく、電気代や通信費といった費用が発生します。これらを誰が支払うのか、ということがたびたび話題に上りました。

こうした中で、社員の負担を減らすための在宅勤務手当を支給する企業が増えています。

例えば富士通では通信料、光熱費、デスクやイス等のテレワーク環境整備費用の補助として、一人あたり一律5,000円を支給しています。また、全社員にスマホを支給するなどの方針を明らかにしています*1。

また、ヤフーは通信費補助などとして最大月7,000円を支給しています*2。

そして2021年に入って、在宅勤務に関する手当について、国税庁がひとつの指針を公表しました。

電気代や通信費、レンタルオフィス代金などの補助を支給した・された場合、その一部を非課税にするという内容です。

しかし、全ての支給が対象になるわけではありませんので注意が必要です。

この記事を読んだ人におすすめ!

「一律支給」と「実費支給」の違い

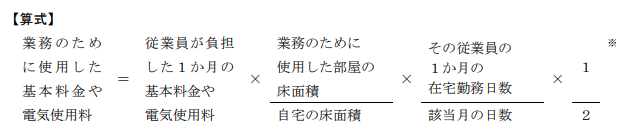

今回非課税とする方針が示されたのは、在宅勤務で発生する費用の「実費相当分」です。

従業員が計算し、会社に申告するのが基本です。

「実費」の計算方法

例えば光熱費や通信費の場合は実費負担分を以下のように計算します。

算出された金額を会社から手当として受け取る場合は、その金額分は非課税になります。

<引用 国税庁「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」>

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf p4

最後に「1/2」を掛ける理由については、平均睡眠時間を8時間とし、それ以外の時間、つまり1日のうち16時間は均等に基本使用料などが継続的に発生していると仮定したうえで、

法定労働時間(8時間) / 基本使用料などが生じている16時間 = 1 / 2

とする根拠が示されています。

ただ、注意点があります。

光熱費や通信費はどこまでが通常の生活の範囲内で発生したものか、どこからが業務のために負担増加した部分かを計算する必要があります。

例えば電気代については、このような概念です。

<引用 国税庁「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」>

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf p6

つまり、自宅で業務をした場合、自宅全体にかかった電気代を非課税分として計算するのではないということです。

自宅のうち「業務のために使った面積の割合」に応じて電気代を算出し、その分を非課税にするというものです。

例えば従業員が、出張などの際に交通費などを立て替えで支払い、のちに会社から受け取る場合は「経費」として扱われ、給与ではないため非課税です。

それと同じ考え方を取っています。

また、パソコンなどを「支給」した・された場合は現物給与として課税対象とされます。

しかし「貸与」の場合は課税対象にはなりません。

よって、現物支給してしまうと従業員からすれば、その分税負担が発生します。

一方で業務に必要なものを仮払いや立て替えで従業員が先に購入し、のちに精算する場合は非課税ですので、こちらの方法を取る方が従業員としてはありがたいでしょう。

「一律支給」の場合は課税対象に

在宅勤務の日数などにかかわらず一律で決まった金額を支給している場合、それは給与と見なされ、課税対象になります。

コロナ禍で従業員が「欲しいもの」はなにか

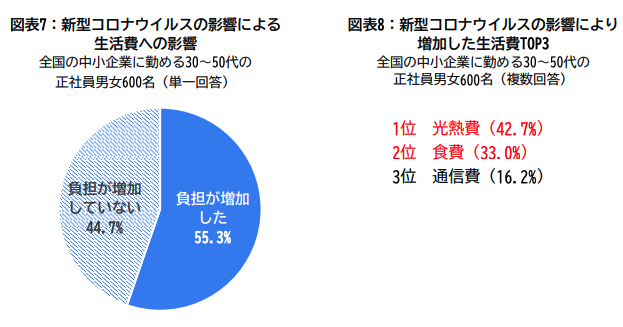

全国で福利厚生の食事補助サービスを展開しているエデンレッドジャパンの調査によると、コロナウイルスの影響で家計の負担が増えたという人が半数以上にのぼっています。

また、増加した負担のうち、最も大きいのは光熱費です(図1)。

図1 新型コロナウイルスの家計への影響

(出所 エデンレッドジャパン「ビジネスパーソンと企業を比較した『働き方・待遇に関する意識調査』」)

https://www.edenred.jp/news/pdf/2020-10-01_PR.pdf p5

自宅にいる時間が長くなり、光熱費や食費の負担が増加しています。賞与のカットなど収入が減少していることも負担を感じさせる要因になっているでしょう。

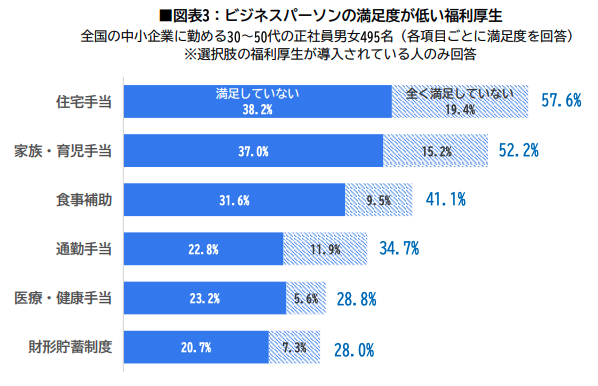

また、コロナ禍で、社員の満足度が低い福利厚生はこのようになっています(図2)。

図2 社員の満足度が低い福利厚生

図2 社員の満足度が低い福利厚生

(出所 エデンレッドジャパン「ビジネスパーソンと企業を比較した『働き方・待遇に関する意識調査』」)

https://www.edenred.jp/news/pdf/2020-10-01_PR.pdf p3

注目したいのは、通勤手当よりも不満度合いの高い、つまり社員にとっては必要度が高い項目についてです。

収入が減少する中で社員は、住宅手当、家族・育児手当、食事補助といった、生活するための基本的な費用の補助を求めているようです。

非常時を社員と共に切り抜けるために

企業としても苦境が続いているところが多く、従業員に何らかの我慢を強いざるを得ない部分も多いことでしょう。

そのなかで、少しでも従業員に有利になるような制度は積極的に周知したいところです。

また、少しであっても、生活が変化したことに対して何らかの手当や補助を出してくれると従業員のモチベーションもアップします。

今回示された電気代や通信費の非課税方針は算出が面倒だといった評判もありますが、少しでも従業員の負担を減らすことができるのならば、導入を検討する価値は大いにあるでしょう。

なお、通勤手当を廃して在宅勤務手当の「一律支給」を導入した場合、通勤手当は一定額まで非課税なのに対して在宅勤務手当の「一律支給」は課税対象となります。

そのため、社員の手取りとしてどちらが良いのかを考える必要がある点には注意が必要です。

どのようなケースが課税対象になり、どのようなケースが非課税になるのか、迷った場合は税務署に相談してみましょう。

*1「ニューノーマルにおける新たな働き方への変革」富士通

https://pr.fujitsu.com/jp/news/2020/07/6a.pdf p9

*2「ヤフー、“無制限リモートワーク”で新しい働き方へ」ヤフー

https://about.yahoo.co.jp/pr/release/2020/07/15a/

<清水 沙矢香>

2002年京都大学理学部卒業後、TBS報道記者として勤務。

社会部記者として事件・事故、科学・教育行政その後、経済部記者として主に世界情勢とマーケットの関係を研究。欧米、アジアなどでの取材にもあたる。

ライターに転向して以降は、各種統計の分析や各種ヒアリングを通じて、多岐に渡る分野を横断的に見渡す視点からの社会調査を行っている。

https://twitter.com/M6Sayaka

この記事を読んだ人におすすめ!

")

")